Источник: Федеральный закон от 07.06.2025 N 144-ФЗ

Информация для: работодателей и работников

1 сентября 2025 года вступят в силу поправки к ст. 135 ТК РФ — в ней появится новая часть 3, которая вводит ограничения на применение депремирования сотрудников за дисциплинарные проступки.

Содержание

Действующие правила

Сейчас закон не ограничивает работодателя ни в размере депремирования, ни в сроках, в которые оно может применяться. Поэтому он, например, может прописать в ЛНА условие о том, что размер депремирования составляет 100% ежемесячной премии на весь срок действия наказания.

Такой подход признан Постановлением КС от 15.06.2023 N 32-П неправомерным, поскольку позволяет произвольно уменьшать зарплату работника при неснятых дисциплинарных взысканиях, и было решено внести изменения в законодательство.

Новые правила

С 01.09.2025 лишить сотрудника можно будет только премии, начисленной за месяц, в котором применено дисциплинарное взыскание. При этом размер месячной заработной платы не может уменьшиться более чем на 20%.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример

Оклад сотрудника — 50 тыс. руб., ежемесячная премия — 50 тыс. рублей. В августе работнику объявлен выговор за дисциплинарный проступок и принято решение о депремировании.

Работника можно лишить премии за август в размере:

(50 тыс. руб. + 50 тыс. руб.) х 20% = 20 тыс. руб.

Новый порядок депремирования применяется только к регулярным премиям, которые являются частью зарплаты, а вот к разовым премиям — нет.

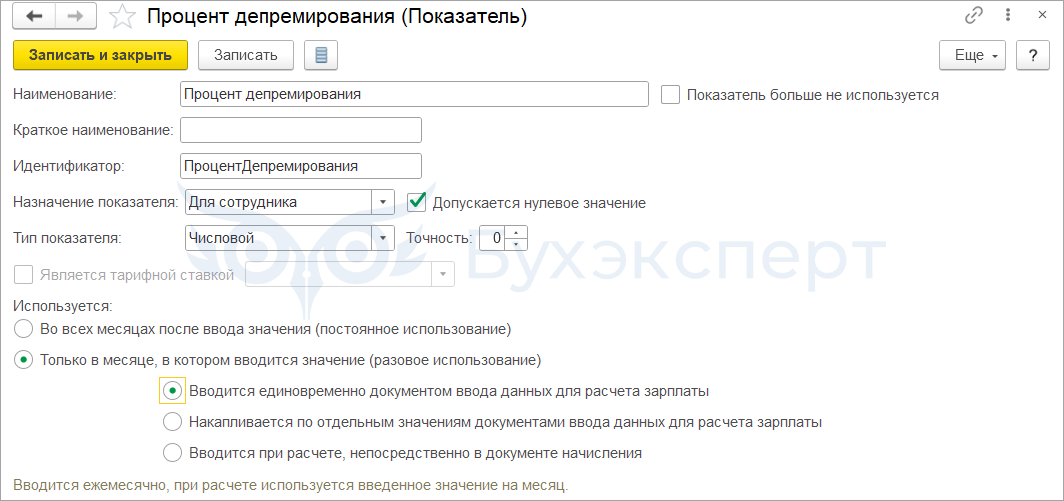

Показатель процента депремирования можно включить в формулу начисления премии. Например, в самом простом виде формула премии может выглядеть так:

СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов * (1-ПроцентДепремирования/100)

Где ПроцентДепремирования – это разовый пользовательский показатель (Настройка – Показатели расчета зарплаты) для сотрудника - Настройка формулы расчета и показателей в ЗУП 3.1

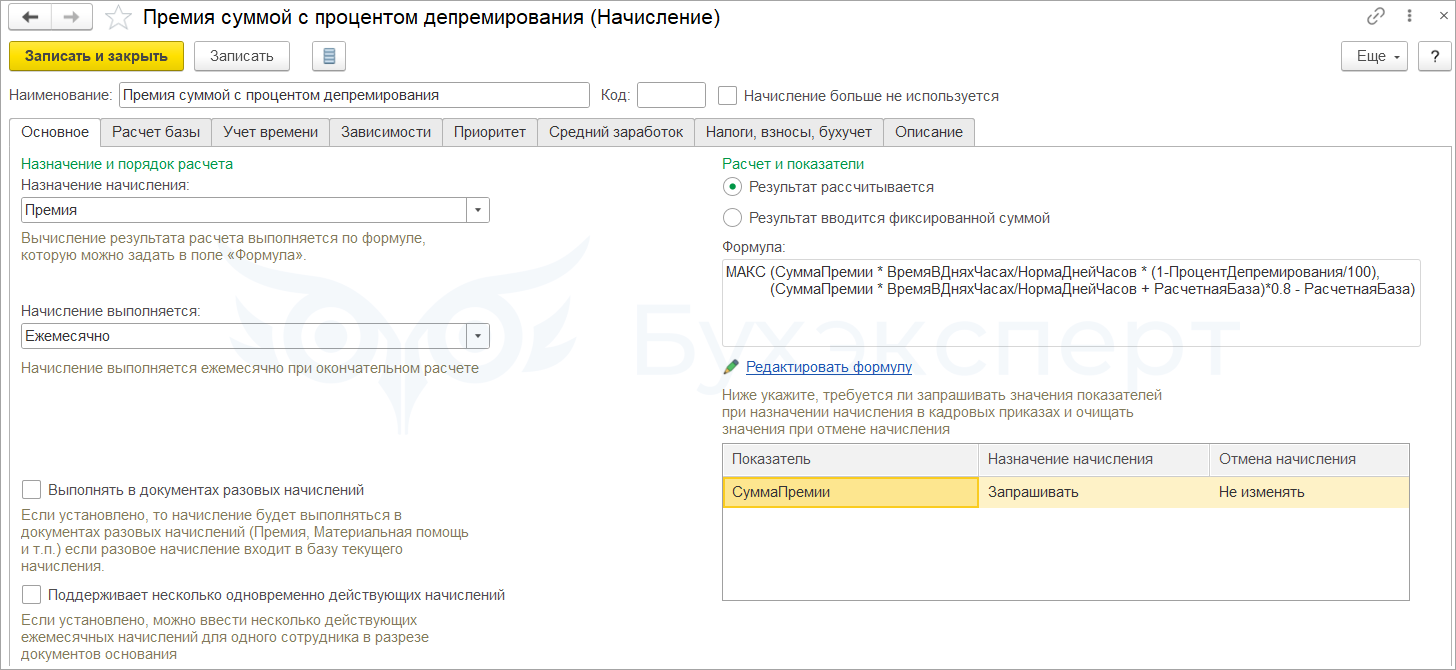

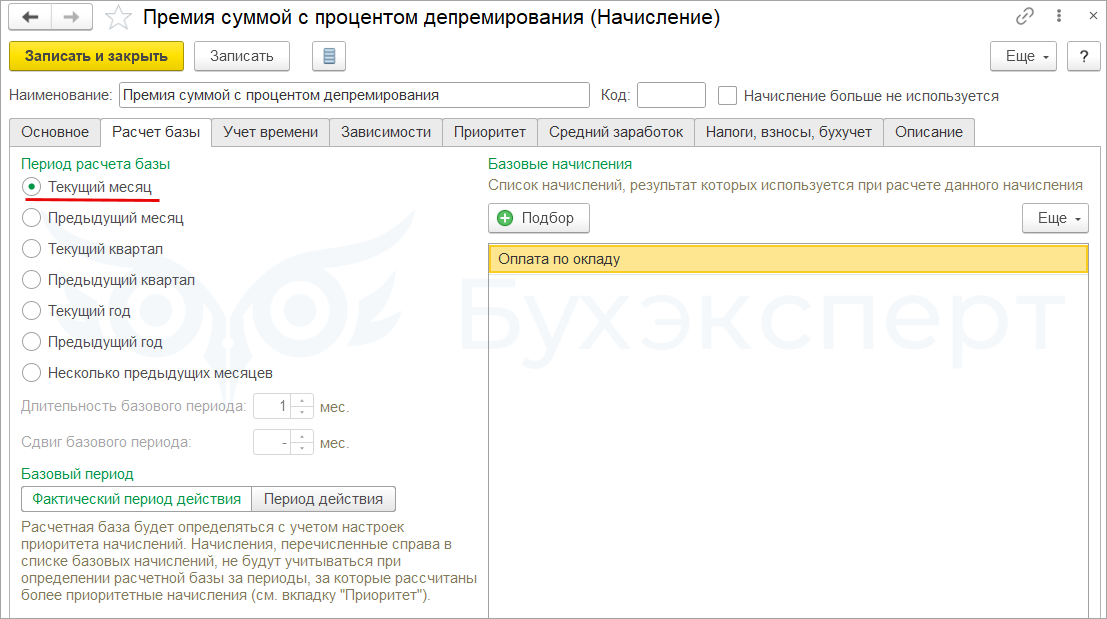

Если регулярная премия рассчитывается в документе Начисление зарплаты и взносов – проверку на ограничение размера депремирования можно предусмотреть в формуле премии с помощью показателя Расчетная база. Тогда формула будет выглядеть так:

МАКС (СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов * (1-ПроцентДепремирования/100), (СуммаПремии * ВремяВДняхЧасах/НормаДнейЧасов + РасчетнаяБаза)*0.8 - РасчетнаяБаза)

В качестве Расчетной базы нужно будет указать список начислений, которые составляют заработную плату сотрудника.

Подробнее о настройках ежемесячной премии - в статье Настройка ежемесячной премии в ЗУП 3.1

Вместо того, чтобы депремировать сотрудника, можно премировать его только за фактические результаты работы. Например, считать премию процентом от выручки или за достижение заданных показателей. Как это сделать, разобрали в статье Примеры настроек различных формул и показателей в ЗУП 3.1 на примере премий.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете