Источник: Федеральный закон от 28.11.2025 N 425-ФЗ

Информация для: работодателей

С 1 января 2026 пониженные тарифы страховых взносов отменяются для большинства субъектов малого и среднего предпринимательства. Рассказываем, кому повезло и для кого льгота останется доступной.

Содержание

МСП из приоритетных отраслей

С 2026 года пониженный тариф 15% к выплатам, превышающим 1,5 МРОТ в месяц, смогут применять не все малые и средние предприятия, а только те, у кого в ЕГРИП или ЕГРЮЛ указан основной вид деятельности из перечня приоритетных отраслей. Перечень позже определит Правительство.

Доход от основного вида деятельности должен составлять не менее 70% от общих доходов компании по итогам каждого отчетного периода — квартала, полугодия, 9 месяцев, года (п. 2.5, п. 13.3 ст. 427 НК РФ).

МСП из обрабатывающих производств

Малые и средние предприятия, ведущие деятельность в сфере обработки, как и сейчас, продолжат применять ставку взносов 7,6% с выплат более полутора МРОТ в месяц (п. 2.5, п. 13.2 ст. 427 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Предприятия общепита

Организации и ИП со среднесписочной численностью персонала более 250 человек, основным видом деятельности которых является предоставление продуктов питания и напитков, сохранят право на применение пониженного тарифа 15% свыше полутора МРОТ в месяц (п. 2.4, п. 13.1 ст. 427 НК РФ).

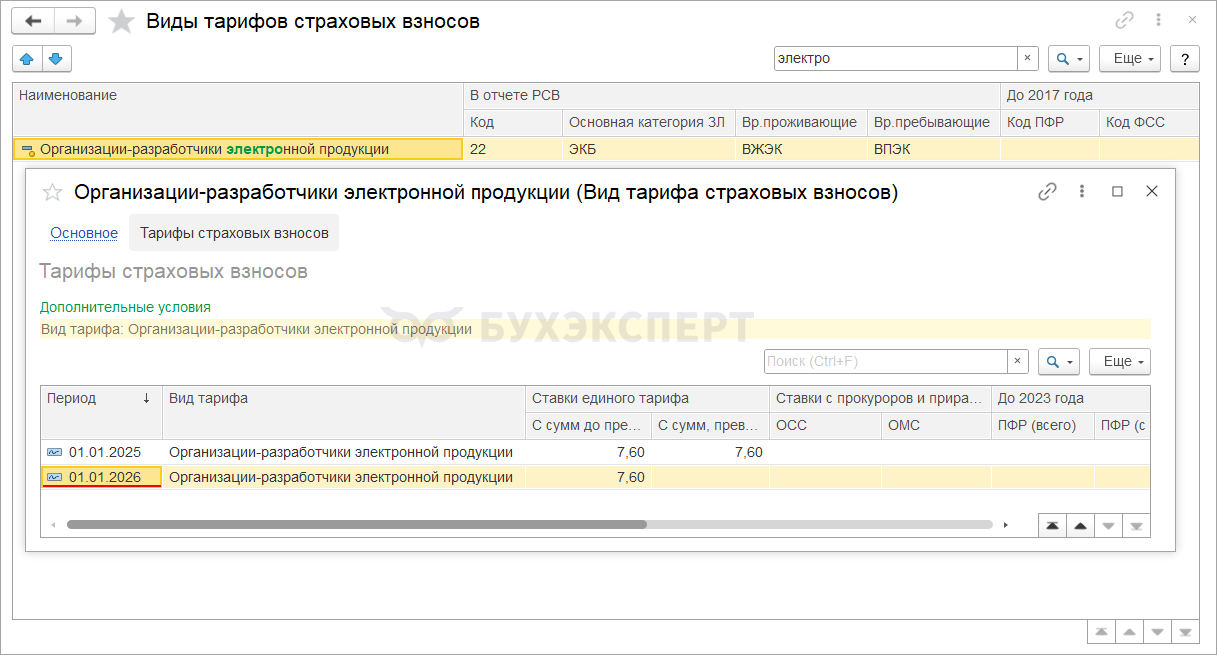

ИТ-компании

Российские ИТ-компании с 2026 года платят взносы по новой схеме (пп. 3 п. 1, п. 2.2-1 ст. 427 НК РФ):

- по ставке 15% — с выплат, не превышающих предельную базу по взносам (в 2026 — 2 979 000 руб.)

- по ставке 7,6% — с выплат свыше предельной базы

Сейчас они уплачивают взносы по тарифу 7,6% как в пределах базы, так и свыше.

Радиоэлектронщики

Предприятиям радиоэлектронной промышленности вернули ставку 0%. В 2026 году они платят взносы по тарифам (п. 2.2 ст. 427 НК РФ):

- 7,6% — с сумм, не превышающих предельную базу по взносам

- 0% — с сумм, превышающих базу

По такой же схеме они платили взносы в 2023-2024 годах, а в 2025 платят по тарифу 7,6% как в пределах с базы, так и свыше.

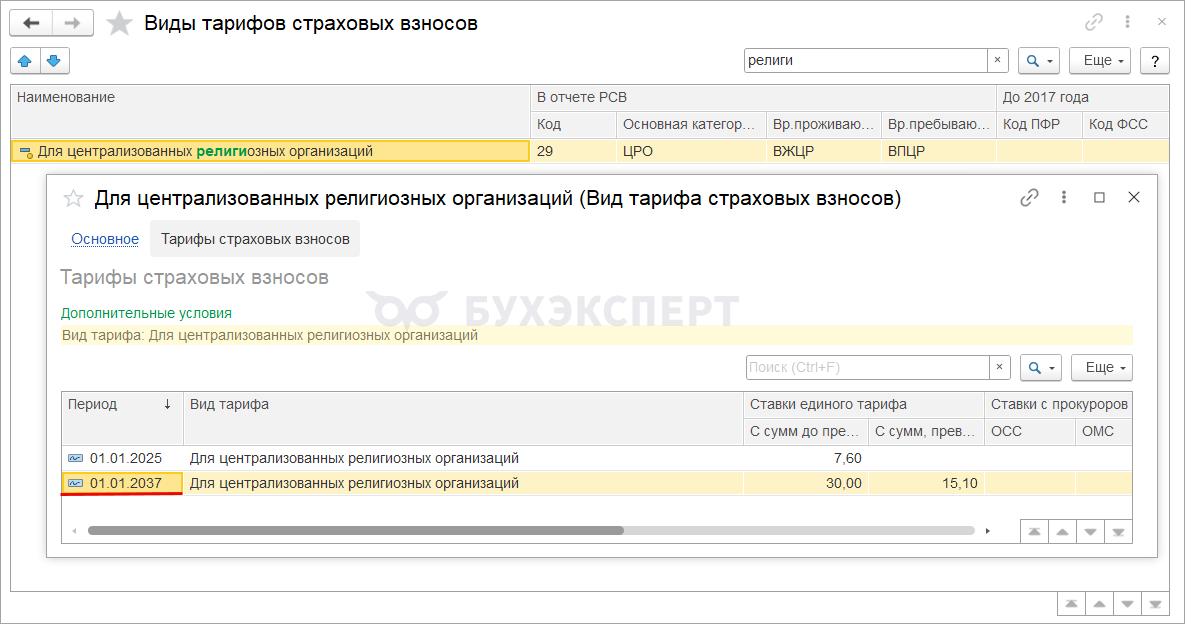

Религиозные организации

Для них льготный тариф остается прежним, но период его применения продлили до 31.12.2036. Централизованные религиозные организации и религиозные организации, входящие в их структуру, платят страховые взносы по ставкам (пп. 23 п. 1, п. 2.6 ст. 427 НК РФ):

- 7,6% — с выплат, не превышающих предельную базу по взносам

- 0% — с выплат, превышающих базу

Факт вхождения в структуру централизованной организации должен быть подтвержден учредительным документом (Письмо ФНС от 19.08.2025 N ШЮ-4-11/7673@).

В ЗУП 3.1 ставки тарифов страховых взносов и периоды их применения можно увидеть в справочнике Виды тарифов страховых взносов (Налоги и взносы – См. также – Виды тарифов страховых взносов).

Изменения тарифов с 2026 года уже реализованы через интернет-поддержку для:

- организаций радиоэлектронной промышленности

- IT- компаний

- религиозных организаций

Если подключен сервис Интернет-поддержки, новые тарифы загрузятся в ЗУП 3.1 автоматически.

Для субъектов МСП из приоритетных отраслей тарифы-2026 в программах 1С появятся позднее, поскольку перечь таких отраслей еще не опубликован.

Отследить сроки реализации новых тарифов в других программах 1С можно по ссылке >>

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете