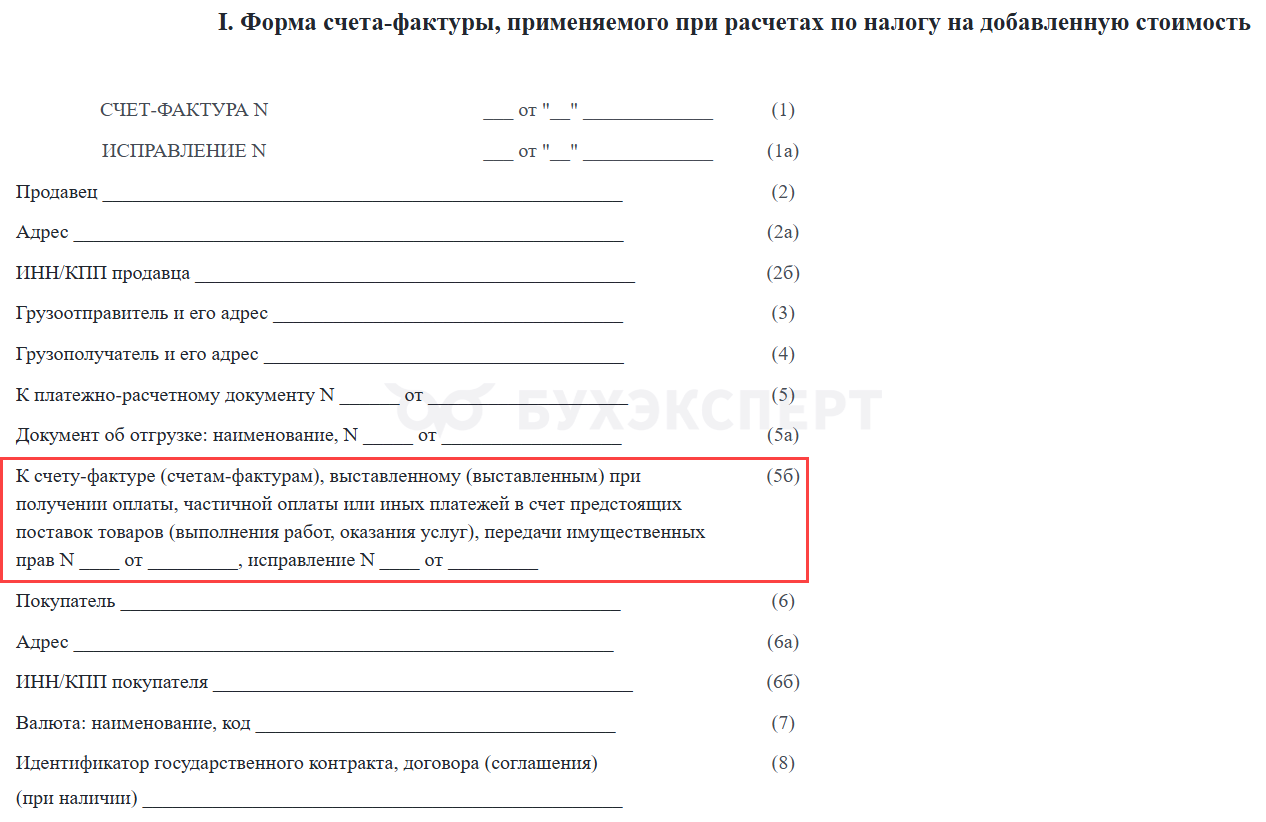

Обязательно ли с 01.01.2026 года заполнять строку 5б в СФ и УПД и как это сделать в программе 1С? Что будет, если ее не заполнить?

[jivo-yes]

Содержание

Согласно Письму ФНС от 16.12.2025 N ЕА-4-26/11336@:

- в Постановление Правительства от 26.12.2011 N 1137 будут внесены изменения: форма счета-фактуры дополнится новой строкой 5б

- с 01.01.2026 до внесения изменений в Постановление N 1137 применяется рекомендованная форма счета-фактуры, в которую добавлена строка 5б

Законодательство требует указывать в стр. 5б счет-фактуру, выставленный на предоплату. Если счет-фактура не выставлялся, даже при наличии такой обязанности, информации для заполнения нет.

Также размещены рекомендованные электронные форматы СФ и указано, что применять их следует с 01.01.2026 (Письмо ФНС от 16.12.2025 N ЕА-4-26/11336@).

Что будет, если не заполнять строку 5б

Ошибки в счетах-фактурах, не препятствующие идентифицировать сведения о сторонах и поставке при проведении налоговой проверки, не являются основанием для отказа в принятии к вычету сумм НДС (абз. 2 п. 2 ст. 169 НК РФ, Письмо ФНС от 16.12.2025 N ЕА-4-26/11336@).

Поэтому незаполнение стр. 5б не является основанием для признания счета-фактуры составленным с нарушением установленного порядка и не влечет никаких последствий для покупателя.

Надо ли заполнять строку 5б, если отгрузка в течение 5 дней после оплаты

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ)

Получите понятные самоучители 2026 по 1С бесплатно:

- по договорам, связанным с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять авансовые счета-фактуры допускается не реже одного раза в месяц, не позднее 5 числа месяца, следующего за истекшим месяцем (Письмо Минфина от 02.10.2025 N 03-07-09/95432)

- если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6 месяцев (по перечню, указанному в Постановлении Правительства от 28.07.2006 N 468), можно установить момент определения налоговой базы как день отгрузки (передачи) товаров, выполнения работ, оказания услуг и не выписывать авансовый СФ (п. 13 ст. 167 НК РФ)

- упрощенцам, уплачивающим НДС, можно не выставлять авансовые счета-фактуры и не исчислять НДС с авансов, если предоплата и отгрузка в одном квартале (п. 13 Методических рекомендаций Письма ФНС от 17.10.2024 N СД-4-3/11815@, от 30.12.2025 N СД-4-3/11836@)

- если между авансом и отгрузкой прошло менее 5 дней (Письма Минфина от 12.10.2011 N 03-07-14/99, от 06.03.2009 N 03-07-15/39, Постановление ВАС от 10.03.2009 N 10022/08). Но в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры, это может привести к претензиям проверяющих — Порядок заполнения авансовых счетов-фактур в 1С

На основании этих правил программа 1С предусматривает следующие варианты выписки счетов-фактур (Главное — Налоги и отчеты — НДС — Порядок регистрации счетов-фактур на аванс):

- Регистрировать счета-фактуры всегда при получении аванса (рекомендуется для ОСН) — авансовые СФ (АСФ) создаются по всем поступившим суммам предоплаты кроме тех, которые зачтены в тот же день

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней (рекомендация Минфина) — авансовые СФ создаются только по тем суммам предоплаты, которые не зачлись в течение 5 календарных дней после их получения

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца (для непрерывных поставок) — авансовые СФ создаются только по суммам предоплаты, не зачтенным в течение месяца, в котором они получены

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (рекомендуется для УСН) — авансовые СФ создаются только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они получены

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) — вариант для организаций, деятельность которых подпадает под п. 13 ст. 167 НК РФ (изготовление продукции длительного производственного цикла)

Подробнее о настройках выписки авансовых СФ (АСФ):

Заполнение стр. 5б в счете-фактуре на отгрузку в 1С зависит от принятой в настройках учетной политики периодичности выписка авансовых СФ. Соблюдать это правило необязательно в отношении всех авансов — решение можно принимать по каждой сделке и выписывать АСФ в отдельных случаях вручную.

Например, если по УП продавца в части НДС выбран вариант Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода, то по авансам, которые зачлись внутри квартала:

- не будут выписаны СФ на аванс

- следовательно, не будет заполнена строка 5б заполненной в СФ на реализацию, так как нет информации для заполнения

Информация обо всех выставленных СФ на аванс должна быть отражена в строке 5б счета-фактуры при отгрузке.

21 февраля на расчетный счет поступила предоплата от покупателя в счет будущей поставки товаров.

СФ на аванс будет выписан в зависимости от установленного порядка регистрации счетов-фактур:

- Регистрировать счета-фактуры всегда при получении аванса — 21 февраля (в день поступления аванса)

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней — 25 февраля (на пятый день после поступления аванса, если до этого срока он не зачтен)

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца — 28 февраля (последним днем месяца, если до этого срока аванс не зачтен)

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода — 31 марта (последним днем квартала, если до этого срока аванс не зачтен)

Оцените возможность оформления СФ на аванс по своей ситуации и выберите максимально удобный и подходящий вам вариант, учитывая:

- трудозатратность регистрации 100% СФ на аванс с вашей организации

- потребность ваших покупателей в авансовых СФ по авансам, зачтенным внутри квартала (разовые СФ можно выписать в ручном режиме из документа Поступление на расчетный счет)

- налоговые риски

По результатам анализа установите нужную настройку в учетной политике (УП) и заполняйте стр. 5б только в счете-фактуре на отгрузку в счет аванса, по которому оформлен авансовый СФ.

Надо ли указывать в стр. 5б корректировочный / исправленный авансовый СФ

В графе 5б:

- не нужно указывать данные КСФ, выписанного в связи с доплатой 2% НДС в переходный период, потому что такой СФ не предусмотрен НК РФ и формируется по рекомендации ФНС

- данные исправительного СФ:

- нужно указывать, если он выставлен до отгрузки (первичный авансовый СФ при этом не указывается, только последнее исправление)

- не нужно — выставленного после отгрузки

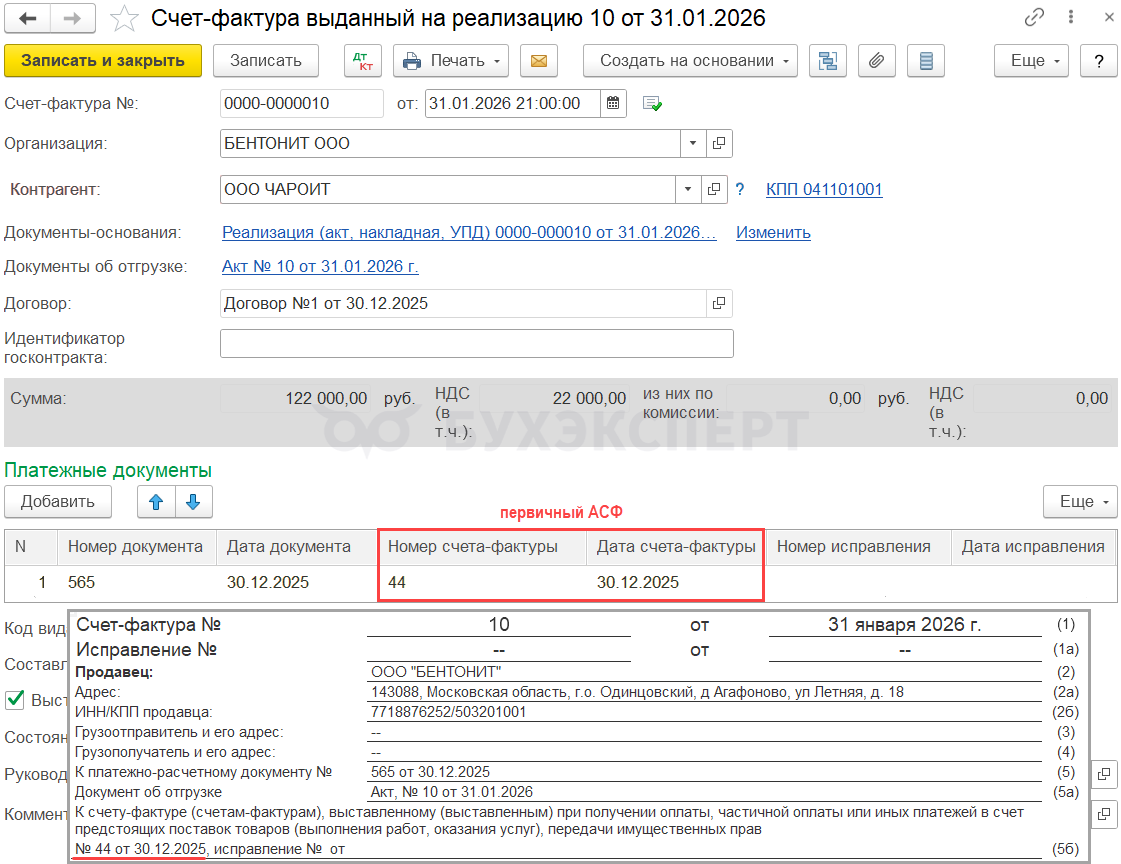

30.12.2025 получен аванс 120 000 руб. (выставлен АСФ по ставке НДС 20/120).

20.01.2026 получена доплата 2% по договору — 2 000 руб. (выставлен КАСФ по ставке 22/122).

31.01.2026 аванс зачтен в момент отгрузки.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указывается только первичный авансовый счет-фактура.

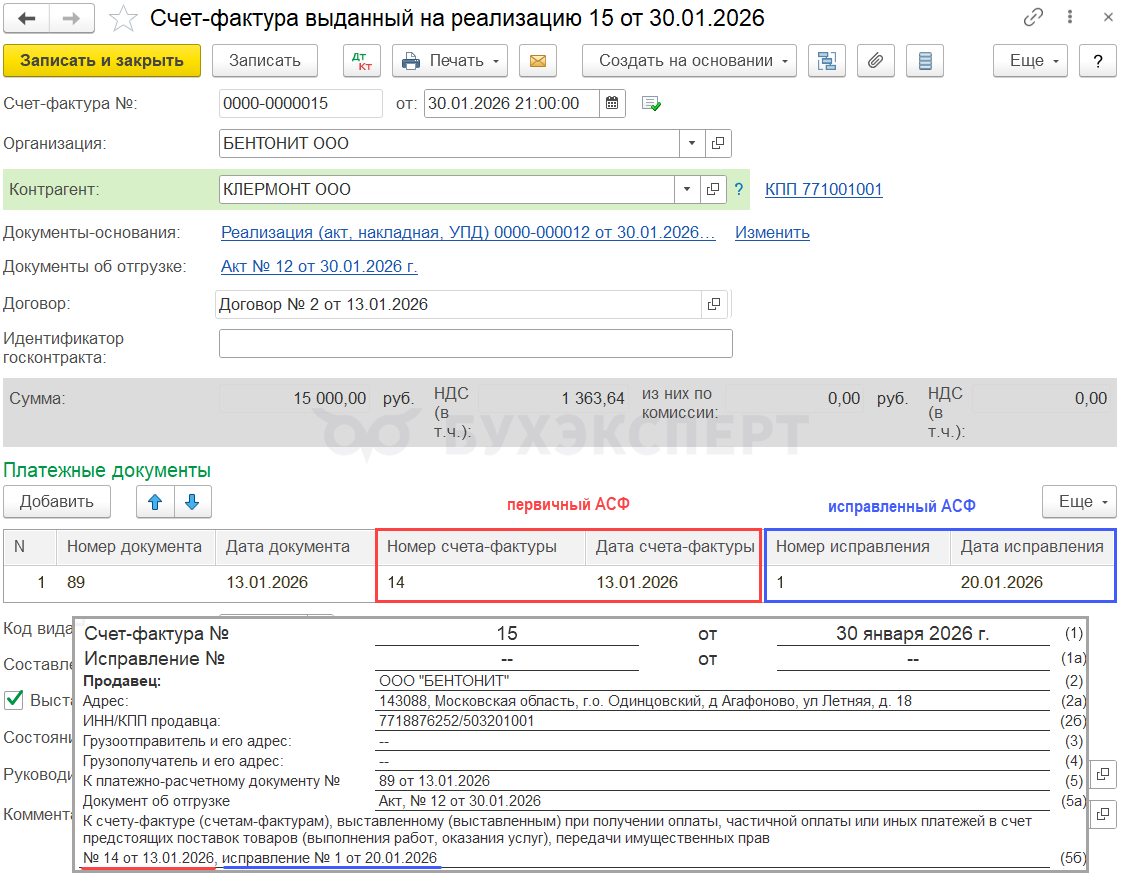

13.01.2026 получен аванс 120 000 руб. (выставлен АСФ по ставке НДС 22/122).

20.01.2026 обнаружена ошибка в примененной ставке НДС (выставлен исправительный АСФ по ставке 10/110).

30.01.2026 аванс зачтен в момент отгрузки по ставке 10%.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указывается исправленный авансовый счет-фактура.

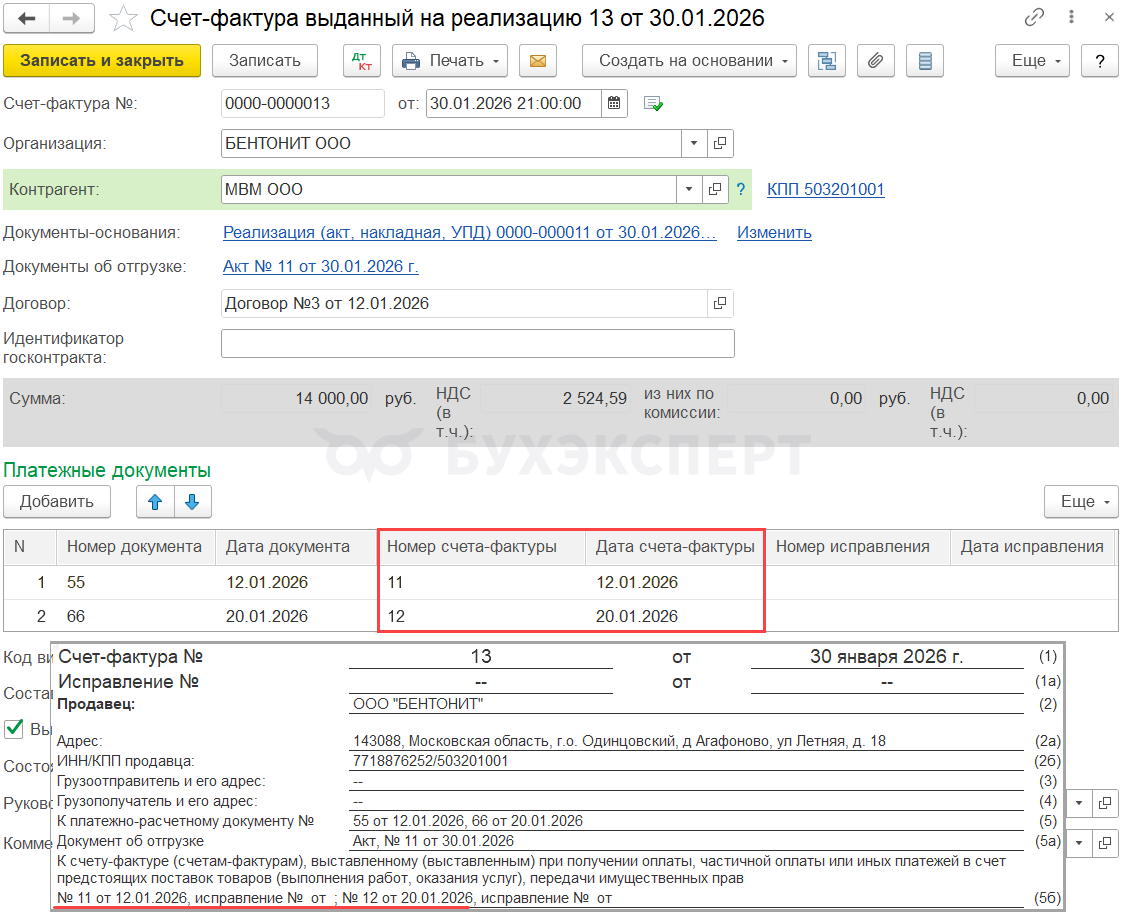

Надо ли указывать в стр. 5б все авансовые СФ, если их несколько?

Если выставлены несколько авансовых СФ, то в строке 5б указываются порядковые номера и даты составления всех счетов-фактур через разделительный знак «;» (точка с запятой). Если по каким-то авансам выставлены исправительные СФ, указываются они, а не первичные.

12.01.2026 получен аванс 12 000 руб. (выставлен АСФ по ставке НДС 22/122).

20.01.2026 поступила доплата по тому же договору 2 000 руб. (выставлен второй АСФ по ставке 22/122).

30.01.2026 оба аванса зачтены в момент отгрузки.

В УП установлена настройка Регистрировать счета-фактуры всегда при получении аванса.

В стр. 5б счета-фактуры на отгрузку в счет этого аванса указываются оба авансовых счета-фактуры.

Если расчеты с покупателем ведутся на счете 76, то строки 5 и 5б не заполняются автоматически. Заполните эти данные в документе Счет-фактура выданный на реализацию вручную.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Внимание!

Актуально для релиза 3.0.192

Счет-фактура на аванс на операцию по платежной карте не попадает в строку 5б СФ/УПД на реализацию

Зарегистрирована ошибка 60029613